目次

法人設立後、個人の車を法人に譲渡して経費化する流れ、手順について

法人を設立すると、経営に関するあらゆるお金を経費とすることが出来ます。

車に関わる支出も代表的な経費です。

新たに新車、中古車を購入するケースも多いと思いますが、まずは、社長、代表社員の個人所有の車を、法人所有の車に名義変更して経費化することを考える方も多いと思います。

その時に、課題となるのが、

- 多少、プライベートでも使うけど、100%経費化して良いものか?

- 家事関連費とのバランスはどうしたら良いのか?

というあたりが疑問として出てくる話だと思います。

この記事では、まずは、

- 法人所有であれば全額経費で落としても良いのか?

- 法人に名義変更した場合、家事関連費とのバランスは考えなくて良いのか?

- それとも個人事業主のように家事関連費とした利用分は差し引いて経費化するべきなのか?

を検証し、後半では実際の名義変更手続きをご案内します。

私が実際に調べて、経験、体験した内容ですので、これから個人所有の車を法人所有の車に名義変更しようとしている方には、お役にたてると思います。

車にかかわる出費と税金は非常に高い

車には様々な経費がかかります。

個人で、これらの経費を賄おうと思えば、税率30%の人であっても1万円のガソリン代を支払うために、約15000円のお給料をもらわなければなりません。

所得税率がより高い人には、社会保険料負担も考えると、家や車を買うことは、税金と社会保険料負担の合計が平均で50%に近付きつつある日本では本当にばからしくなるのが現状です。

以下のような車に関わる経費を法人利用により会社の経費に出来たらと考える方はたくさんおられると思います。

- 車の購入、個人からの譲渡による購入価格の減価償却費

- ローン購入の場合は、利息、リース利用の場合はリース料

- 自動車税・軽自動車税、自動車取得税、自動車重量税

- 自賠責保険料、自動車保険料

- ガソリン代、洗車、点検費用(法定費用+整備費)、車検費

- 旅費交通費:高速道路代やETC料金、一時的な駐車料金

- 駐車場代

- タイヤ、オイル交換その他のメンテナンス費用

特に、自動車取得税や自動車重量税については、個人で高額な所得税や住民税を支払った後のお金で購入した車に、さらに課税されるものなので、二重課税なのではないかと思ってしまう位です。

法人所有の車を個人で使った場合には家事関連費として控除しなければならないのか?

個人事業主には家事関連費という考え方があるが、法人所有であれば、少しでも事業に使用していれば、全額経費にすることができる。これが結論です。

多少はプライベートで使うことがあったにせよ、法人名義で購入した車であれば、例えば、登記所に行く、携帯電話の名義変更に携帯ショップへ出向く、事業に関わる文房具を買いに行く、事業に関わる原材料や書籍を買いに行く、投資先の事業を見に行く、セミナー受講に出向くなど法人事業を運営するうえで車で活動することはたくさんあります。

法人で所有する車で、少しでも事業に使っていれば、個人事業主のように、家事関連費という考え方自体が無いということになります。

このように、事業の用に供していれば基本的には経費化して問題ないというのが法人税法の考え方と言っても良いと思います。

過去の判例では、事業に使っていればフェラーリでも経費に出来ていますし、その他の高級外車でも事業に使っていれば問題ないということです。

所得税がかかる個人事業主と法人税がかかる法人経費では、個人的利用があった場合の税務処理の仕方が異なるということですね。

やはり、車は、法人成りした後に、法人所有で購入、または個人から法人へ譲渡する方が有利のようです。

フェラーリとクルーザーについて争われた判例

詳しくはネット検索して頂きたいのですが、平成7年10月12日付の判例に以下のようなものがあります。

フェラーリとクルーザーの経費化が正当かどうかが争われた事案ですが、結論から言うとフェラーリは会社の経費として認められ、クルーザーは認められなかったということです。

ポイントとしては、フェラーリは、

- その社長が、フェラーリを実際の事業に使用していた

- その他、その社長は、数台の高級車を個人所有し、経費化していなかった

ということによって、フェラーリでも経費化ができることが認められています。

一方で、例えば、役員ではない奥様のプライベート車を会社で購入したりすると経費化はできないことになります。

また、クルーザーについては、福利厚生費としての経費化を否認されていますが、これは、社長が主に使い、従業員が使った事実がないとのことで福利厚生費としては認められなかったものです。

まあ、クルーザーは、社長の個人的な趣味とみなされたということですね。

個人事業主の自家用車については全額経費化は無理

私は、妻を社長に合同会社を設立していますが、株式会社でなくとも、法人であれば合同会社でも車を経費化することは可能です。

一方で、個人事業主であれば、家事関連費という考え方が出てきて、全額経費化は難しくなります。

事業で使用したものだけが経費にできるという家事関連費、按分の考え方が出てきてしまいます。

従って、車を所有するという意味では、法人購入、法人所有、法人利用が最も有利であると言えると思います。

- 趣味としての車で事業に全く使っていない

- 家族のプライベート使用車として購入したもの

などでしょう。

法人成りしたばかりの会社で、車が一台しかなければ、事業の用に供しない、つまり全く仕事に使わないということはないと思いますので、実質的には、否認される可能性があるとしたら、2台目以降の車の使用用途によって否認される可能性が出てくると考えても良いのではないでしょうか。

実際に個人から法人へ譲渡する手続きや流れ

特に4年落ちの車であれば、一括償却できますので、もうかっている社長は4年落ちのベンツを買え!などという話が有名です。

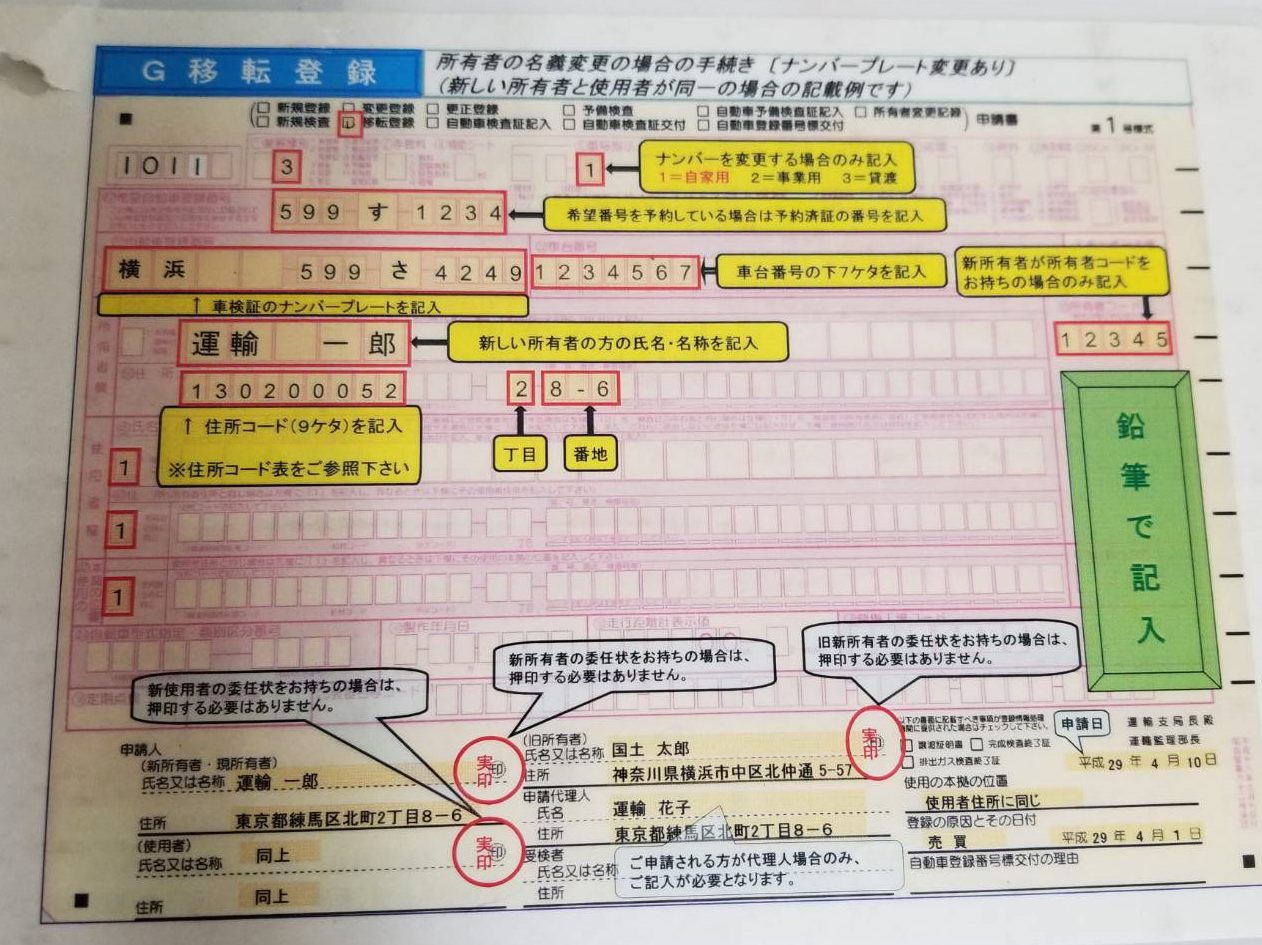

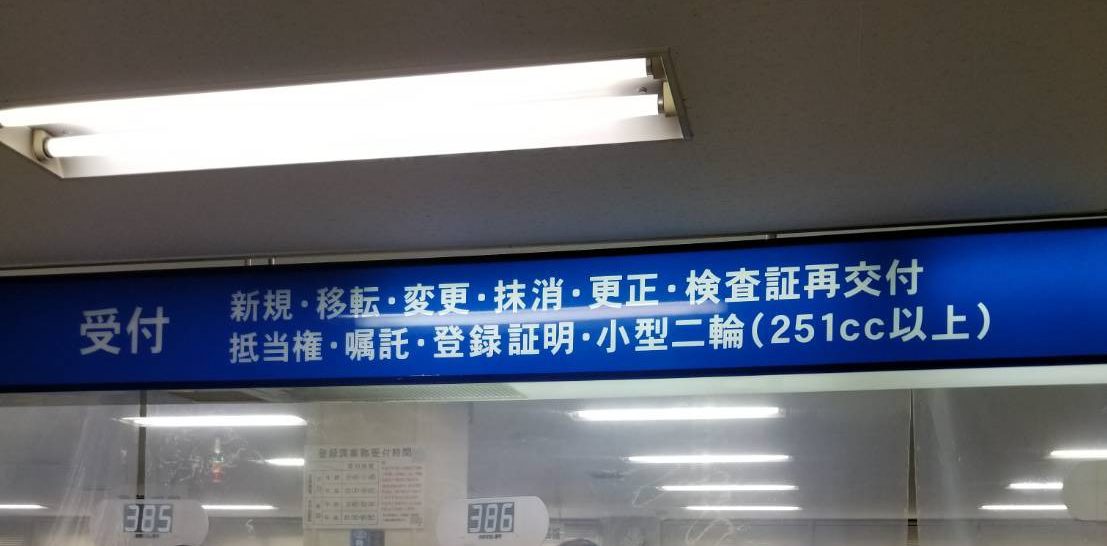

管轄の陸運局に出向きます。まずは所有権移転手続きのための収入印紙500円を購入。

安い!たったこれしかかからないのです。

支払うと、書類を2枚もらえます。

私が出向いた陸運局は印紙を購入するところ、申請手続きするところ、自動車税支払うところ、建物がそれぞれわかれていました。

それぞれの書類の書き方は、机の上に例が書いてあります。

車検証を確認しながら、ナンバーや車体番号などを鉛筆で書いていきます。

わからない場合は、担当のカウンターの人が教えてくれます。

面倒な人には近くの代書屋が請け負ってくれます。

ちなみに、私が設立した会社の名称は、英語でかつ字数が多く、所定の用紙に納まらず、補助用紙に書き切れなかった文字を記入しました。

書類については、駐車場も変わらないため、改めて車庫証明も要らずに、スムーズに記入・提出することができました。

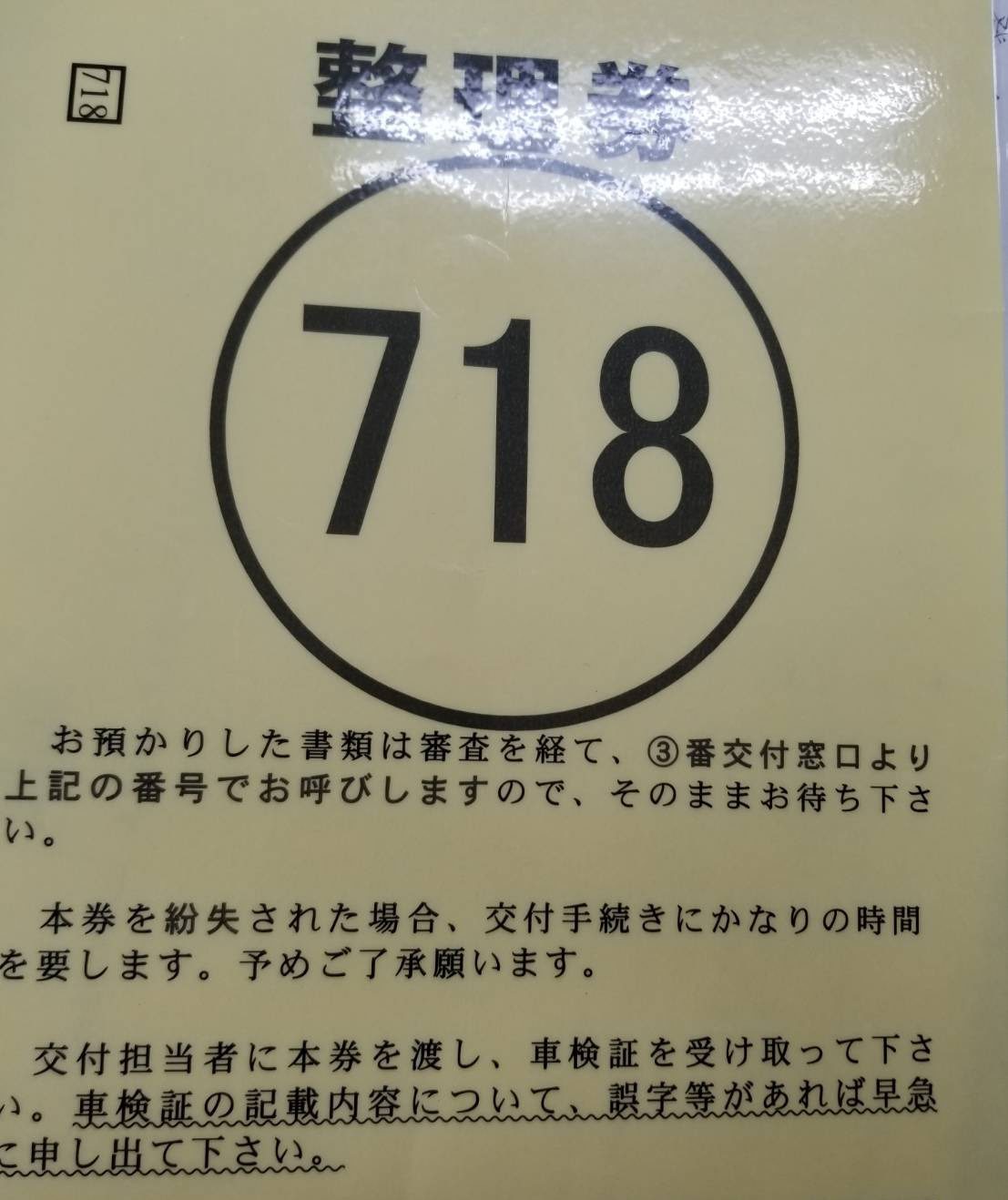

記入が終わると、番号札をとって、提出。

間違いがあると、教えてくれます。鉛筆なので、その場で直せます。

車検証もその場で作ってくれます。

登録事項等通知書という書類が発行されて終了です。

あとは、さっそく、

- 駐車場の名義変更と引き落とし口座の変更(法人へ変更し経費化します)

- 自動車保険の引き落としを法人カードに変更(法人で経費化します)

など、車両関連費用を法人の経費化する準備を行いました。

まとめ

個人で所有していた車を法人設立後、法人所有に名義変更すれば、大雑把に言って、実質的な経費に2倍位の差がでます。

例えば、メンテナンス費用として20万円のタイヤを購入する場合、個人であれば、約40万円のお給料をもらわなければ、20万円の現金を準備することが出来ません。(所得税・住民税の税率が50%程度の場合)

法人であれば、20万円を準備し、そのまま経費として支出すれば良いので間に入る所得税、住民税、社会保険料を省くことが出来ます。

しかも、経費化すれば、法人の利益を減らすこと(法人税を減らすこと)にも繋がります。

つまり、個人であれば、支給された給与に否応なく課税されてしまいますが、法人の場合は、経費を差し引いた利益に課税されるので、そもそもの課税される順番が違います。

タイヤひとつを買うのにも、税金を支払った後に購入する個人と、課税される前に経費化して購入する法人では、倍以上、場合によっては(法人を赤字にすれば)、非課税に出来るかもしれないという意味では、本当に法人は課税上、優遇されているなと思います。

これからは、副業などが事業化出来る方は、ますます法人成りをお勧めします。

最後までお読みいただきありがとうございました。皆さまの事業がますます発展することをお祈りしています。

コメント