目次

FP1級の億り人が教える初心者が資産運用を始める時のポイント3つ

「今まで預金しかしたことがない」、「投資って怖い」という方でも、何となく将来は不安なので、資産運用で増やさないといけないかなって迷いますよね。

ただ、初心者なので何から始めたら良いのか全くわからないと言う方も多いと思います。

この記事では、資産運用の初心者におすすめの投資方法などについて、実践型の1級ファイナンシャルプランナーを自認する億り人、「管理人M」が、全く資産運用をやったことがない人をイメージしながら、極力簡単にお伝えします。(でも、少しは難しいです…)

この記事を読めば、資産運用初心者の方でも、まずは勇気を持って一歩踏み出してみようと思って頂けるでしょう。

なぜ預金ではダメなの?どうして投資しなければならないの?

72の法則 最初だけ少し難しい話が出てきます…

日本の普通預金金利は、ほとんど付かないのはご存知の通りです。

通常、0.01%などですが、短期間、或いは取引を集中させての優遇金利で、0.1%がいいところでしょう。

国はインフレターゲットを2%と定めて、あの手この手で物価を上げていこうとしていますが、日本人には根強い将来不安があるので、なかなか物価は上がっていきません。

つまりインフレ(物価が上昇すること)にはなっていきません。

したがって金利も上がりません。

72の法則というものがファイナンシャル・プランニングの世界にあります。

どういうことかというと、

資産運用において元本を2倍にするための年利と年数とを簡単に求める法則とされていて、完全に正確ではないものの、大雑把には使えますので紹介します。

式としては、年利(単位:%)× 年数(単位:年) = 72

こんな感じです。

例としては、年利が1%で運用できたとして、元本が2倍になるのには72年かかるということです。

0.1%1なら720年、0.01%なら元本が2倍になるのに7200年かかるということです。(T . T)

r>gの法則

簡単に説明すると言いながら、難しくなっていますよね。難しい話はこの辺りまでです。

あとは具体的な行動になっていきますので、この章だけお付き合いください

資本主義における富の不均衡は放置しておいても解決できずに格差は広がるということを証明した結果の式です。

この不等式が意味することは、資産 (資本) によって得られる富、つまり資産運用により得られる富は、労働によって得られる富よりも成長が早いということを過去の歴史から証明したとしています。

r=return of equity =資本(資産)からの運用収益

g=growth of economy =経済成長率

r>gですから、つまり、r=資本(資産)からの運用収益は、常にg=経済成長率を上回るということです。

どういうことかというと、

-

いくら真面目に働いていても、経済成長率程度しか給料は上がらず、

-

その間、資産運用していた方や、元々の資産家、資本家は、経済成長率よりも高い利回りで資本からのリターンが得られるので、

-

両者の差は永遠に埋まらず、格差は拡大する、

と主張されています。

資本主義の不都合な真実です。

身も蓋もありませんが、お金持ち(資本家、資産家)は、ますます富んで、労働者階級は、経済成長率程度でしかお金は増えて行かないので、ますます格差は広がるということになるというわけです。

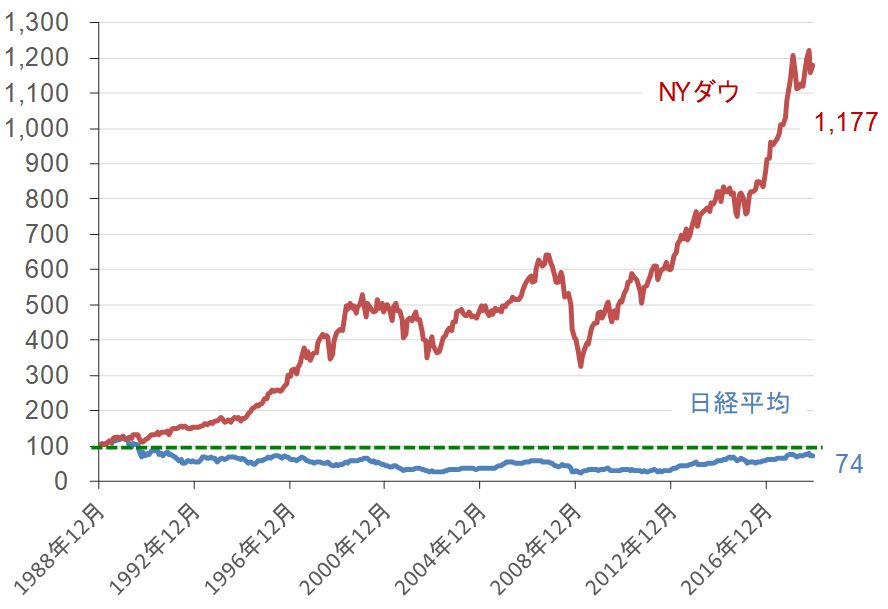

アメリカと日本の差

楽天証券ホームページから引用(https://media.rakuten-sec.net)

ご覧の様に、日米の株価推移は、激しい差があります。

結果的に、アメリカでは、75歳以上の高齢世帯の金融資産はここ20年ほどで3倍ほどに伸びている一方、日本の同年代の高齢世帯の金融資産は、ほぼ横ばいで推移したということです。

預金が安心という日本人の特徴が悪い方向に出てしまったとも言えるでしょう。

なぜ日米でこんなに差が出るのかは、もちろん諸説ありますが、基本的には将来の国力に対する期待の差だと私は考えています。

初心者が過去から学ぶべきポイント3つ

上記のことから、なにを学ぶべきでしょうか。

-

頑張って預金だけで資産を増やそうと思っても、資産は増えない。少しずつでも資産運用をしないと、永遠にお金持ちにはなれない。

-

それどころか、インフレに負けてしまう可能性もある。(わずかな預金利息で増えるお金よりもインフレで物の値段が上がる方が上回ってしまう=貨幣=円の価値が下がる)

-

今後、人口が減って国力が衰えていくと思われる日本だけで運用していては危ない。

預金とは銀行にお金を貸すこと、投資は、人類の発展に資金を提供すること

日本は、失われた20年と言われる位、極めて低成長で給料も上がらず株価も低迷しているというのが現状です。

日本に暮らしているとわからなくなってしまいますが、その間にも、世界に目を転じれば人口増加の恩恵を受け、若い人たち(生産年齢人口)も多く、高い成長率、株価上昇率を誇る国もたくさんあるのです。

したがって、異常な低金利の日本で、銀行にお金を貸して(=預金)わずかな金利を受け取るよりは、世界の成長に目を向けて、持てる資本を世界人類の成長可能性に投資したらよりパフォーマンスが上がるということなのです。

あなたが投資しようとしている会社に勤めている人々も含め、世の中の経営者、会社員は、基本的に、「頑張って稼ごう!会社を成長させよう!結果、世の中に貢献しよう!」と思って、働いています。

あなたも、もしかしたら、そうですよね?

ということは、その会社の株を買うということは、毎日、成長に向けて頑張っている人たちが勤める会社のオーナーになるということなのです。

長い目で見たら、そのパワーは大変な大きさになっていきますので、世界は発展してきたのです。

従って、預金という形で、「本当は、もっと効率的に働いてくれるお金を、銀行口座で休ませておくこと」は、極めてもったいないということがわかります。

具体的に何をしたら良いの?

証券口座を開設する(特定口座)

先ずは楽天証券かSBI証券で、証券口座を開設してください。この2社から選べば問題ありません。私は2社とも口座を持っていますが、初心者はどちらか一社にしましょう。2社で口座を開設して2社と取引すると、損益が確定した場合、損益通算した上で確定申告をしなければならないケースがあります。

確定申告ってなんだ?っていう方は、証券会社1社との取引であれば、税金関係は、全て証券会社がやってくれると考えて、ほぼ間違いないので、よくわからないうちは、証券会社との取引は1社にしましょう。

楽天証券かSBI証券、どっちにしたらいいだろう?という質問に対しては、私が口座を開設した頃に比べると、扱う商品や手数料にも大きな差は無くなっているので、どちらでも大差ありません。

-

楽天経済圏が好きな方は、SPUで、プラス1倍になるので、楽天証券、

-

取引銀行が住信SBIネット銀行なら、SBI証券が使い勝手が良い、

といったレベルでの選択基準で大丈夫です。

先ずは口座を開設しましょう。私が使っていて、手数料もリーズナブルかつ使い勝手の良い、証券会社おすすめの2社を紹介しておきます。

初心者が資産運用をスタートする時に大事なポイント3つ

手数料の安さが重要

大手の証券会社から勧められる投資信託などは、ほぼ間違いなく手数料率が高いので、やめましょう。

前述のネット証券2社が扱うETFで、自分でコツコツ毎月積立投資を始めるか、積立NISAでコストの安い投資信託で毎月自動積み立て投資を始めましょう。

ETFとはExchange Traded Fund の略で、日本語では「上場投資信託」といいます。

ETFは日経平均株価やTOPIX(東証株価指数)、NYダウ等の指数に連動するように運用されている投資信託の一種ですが、証券会社に口座を開けば、株式同様手軽に売買できます。

投資信託との一番の差は、基本的に手数料が安いことです。初心者が投資するならETFで手数料を抑えるということは重要な要素です。

ただし、ETFは、毎月自動積立の対象になっていないケースがほとんどなので、積立NISAで毎月積み立てをするのであれば、厳選された手数料の安い投資信託が選ばれているので、投資信託での積立も良いと思います。

一括投資する?積立投資する?

先ずは、積立投資からスタートすれば良いので、一括して投資するのはやめましょう。

しばらく積立投資を続け、知識と判断力に自信が持てるレベルまで到達してからでも、一括投資をするのは遅くはありません。

タイミングを見極めて投資する必要がある一括投資は、リスクがある分、上手に出来れば収益も大きくなりますが、一括投資で、資産運用から撤退している人がいるのも事実です。最初から無理するのはやめましょう。

ただし、私、管理人Mは、積立投資もしておりますが、どちらかというと一括投資で資産を増やして来たので、リスクを取れる方は、先ほど紹介した関連記事:「億り人」を40代で達成した現役サラリーマンが、そのコツを伝授する!もご覧ください。

また、積立投資については、ロボアドもおすすめです。私もロボアドで投資しておりますので、興味のある方は、こちらの関連記事:ロボアドバイザーとは?大手3社で1年間4000万円を運用!資産運用初心者にもおすすめもご覧ください。

ロボアドと証券会社での積立投資は、どちらを選択すればよいの?という質問に対しては

- 全く資産運用をしたことがないけど、としかくスタートしてみたい。

- でも難しいことはパスしたい。お任せできるならありがたい。

- リスクは極力避けたい。手数料も安い方が良い。

という方は、まずはロボアドでも良いと思います。例えば月々1万円の積立からでもスタートすれば、ロボアド(AI)がどんな資産に、どういう割合で投資していくのかを勉強することが出来ます。

その後、自分でやってみたくなったら、ロボアドのポートフォリオをマネて証券会社で自分で投資するなどの順番でも良いと思います。

本当は、「株価が暴落して、これから上がるぞ!」っていう時に思いっきり一括投資で資金を投入し、爆上げした時に数十%の利益を確定して、ウハウハしたいですよね。

しかし、この煩悩?(笑)によって、多くの人が資産を失っています。スポーツと一緒ですので、いきなりプロ選手相手に戦っても(一括投資や個別株投資)勝てるわけがありません。

初心者は、まずは、スクールに入って(ロボアドや、積立)、投資というゲームの実際を学びましょう。

どの商品に積立投資をしたら良い?

投資信託では初回に金額を設定すれば、基本的には毎月自動で購入を行ってくれる「自動積立」が利用できます。しかしETFに関しては、ほとんどの証券会社では自動積立ができるサービスを提供していないのが現状です。

従って、完全な初心者は投資信託での積立投資、少しでもわかる方は、ETFを選択して、毎月、自分でコツコツ積立投資といった選択だと思いますが、毎月自分でコツコツ分散積立投資は、なかなかハードルが高いので、結局、長期、積立、分散投資をしようと思えば、積立NISAで積立投資をするか、。ロボアドを選択するのが良いと思います。いずれにしても、大局的に考えることが大切です。

- 日本株だけに投資するのは避けましょう。世界の平均と比較すると期待成長率が違います。

- アメリカか、世界に目を向けましょう。

- 株式だけでなく債権や商品(金など)も合わせたポートフォリオを組みたいなら、ロボアドがおすすめ。

結果的には、楽天証券かSBI証券で、「世界に目を向けたファンド(ETFか投資信託)で人気上位の銘柄」を選んで毎月積み立て投資をすれば失敗は少ないでしょう。完全おまかせならロボアドを選択してください。

以下の二つの投資信託などは、積立NISAで運用すれば、ETFよりも安くなるケースもあるので、長期積み立てを考える場合、積立NISAのデメリットも含んだ上で積立投資をするのであれば、良いと思います。

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim先進国株式インデックス

まとめ

最後のまとめでは、私の投資方法とその理由、初心者の方が何から始めすのがおすすめかをまとめてみます。

- 私自身は、たくさんの失敗を積み重ねながらではありますが、基本的には、ある程度テクニカルの勉強をした上で、一括投資により資産を増やしてきました。ただし、一定程度の知識と勇気、資金が必要ですので、初心者にはおすすめできません。

- 従って、初心者の方には、長期、積立、分散投資をお勧めしますので、まずは、ロボアドに少額を積立積み立てることで勉強をスタートすることをお勧めします。

- 次に、ある程度、銘柄は自分で選びたいという方には、積立NISA(主に投資信託)で銘柄を選択した上で積立投資をスタートしてください。

- いろいろなことが分かってきたら、ETFを活用し、タイミングを見計らったうえでの一括投資に挑戦してください。

- 専業トレーダーにでもならない限り、個別株投資やデイトレード、信用取引などはお勧めしません。

以上でまとめとさせていただきます。お役にたてると嬉しいです。

コメント