目次

「億り人」を40代で達成した現役サラリーマンが、そのコツを伝授する!

普通のサラリーマンが、純金融資産1億円を突破し、「億り人」millionaireになるのは至難の業です。「普通に貯金に励むだけでは不可能」と言っても良いと思います。

若いころから毎月20万円を40年間貯金することが出来たら40年後に9600万円+利息分が金融資産となります。出来る人は少ない…そりゃそうだ、毎月20万円の貯金なんて無理でしょ…

普通のサラリーマンが資産を増やすには、「積極的に運用するしか方法がない」ということです。ただし、知識のない人が「わからないまま積極的に投資し、資産がマイナスしてしまった…」というのもよくある話です。これでは投機です。

そこで、この記事では、管理人Mがどのようにリスクをコントロールし、時に冷や汗をかき、痛みを感じながら、「運用資金ゼロから資産を増やしてきたか」、そのコツを伝授します。

現役サラリーマンなので、運用に費やす時間はあまり無い中での「億り人」millionaire達成ですので、これを読んでいる貴方にも実現する可能性はあると思います。

millionaire(純金融資産1億突破)までの道のり

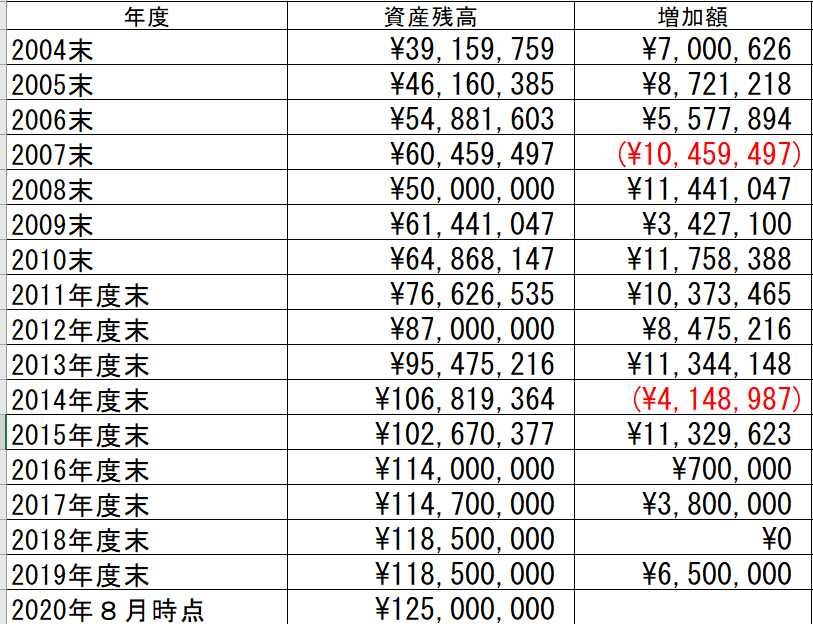

残念ながら、私、管理人Mの資産残高推移は、2004年からしか記録していないのですが、2度のマイナスを除けば、ほとんどの年で増加しており、17年間の平均増加額は1年あたり500万円強となっています。当然、そんなに貯金出来ていたわけではなく、ほとんどが資産運用によって増えてきました。

マイナスしている年(赤字の金額)は、2008年がリーマンショックの年、2015年が逆オイルショックの年です。

ウィキペディア(Wikipedia)から引用すると、

リーマン・ショックとは、アメリカ合衆国の投資銀行であるリーマン・ブラザーズ・ホールディングスが2008年9月15日に経営破綻したことに端を発して、連鎖的に世界規模の金融危機が発生した事象を総括的に呼ぶ通称である。

逆オイルショックとは、原油の先物価格の急落と、それによって起こる世界的な波紋の事をオイルショックになぞらえて例えた俗称である。 2015年12月には、国際的な原油相場指標であるニューヨークのWTI原油先物市場の価格が1バレル34ドル台と、前年6月のピーク値の106ドル台と比べ3分の1以下に迄暴落する事態が起こり、株式市場等にも悪影響を与えた。 尚、過去には1986年頃に原油相場が60 %以上暴落し、以後10年以上の長きに亘り原油相場が低迷した事例がある。

また、2020年4月20日(東部標準時)には新型コロナウイルス感染症の影響でニューヨークのWTI原油先物価格が史上初のマイナスを記録し、一時1バレルマイナス40ドル超まで落ち込んだ[1]。

これらの年は、主に日本株式で運用していたのですが、逃げ切れませんでした。但し、注目していただきたいことは、翌年に、それを上回るプラスの運用成果を達成しているということです。このあたりは、我々サラリーマンが資産運用する時のコツの一つと言えると思います。後ほど、詳しくお伝えします。

結論:どうやって増やしてきたのか?(コツを伝授)

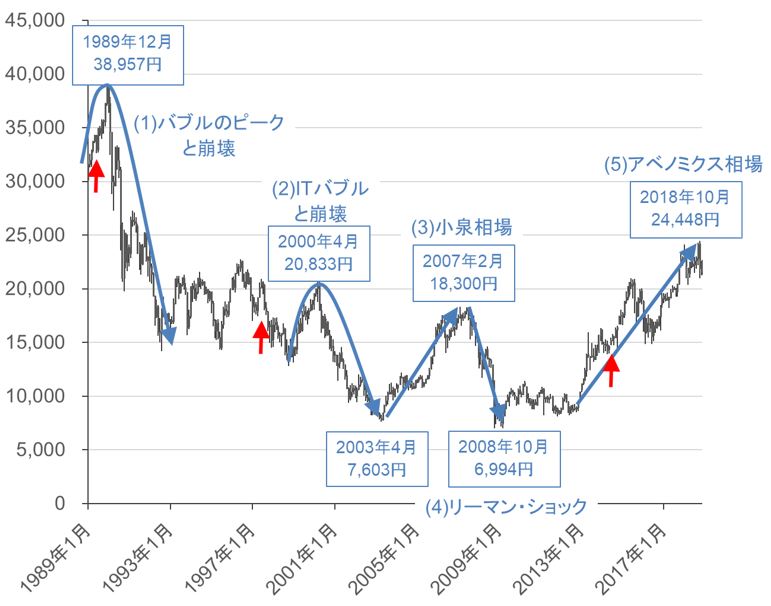

相場には、大きなトレンドの中にも必ず上下がある

楽天証券ホームページから引用(https://media.rakuten-sec.net)

2000年代だけを見ても、

- ITバブルと崩壊

- 小泉相場とリーマンショック

- 長期のアベノミクス相場の中での逆オイルショック

- 最近では新型コロナウイルスショック

などがありました。この相場の上下を活かすことが非常に重要です。

最初にお伝えしたい資産を増やすコツ

-

年間で見ても、何回か「暴落」と新聞見出しがつく下落があります。

-

何年かに一度は、本当の暴落(マーケット全体が30%前後暴落する)があります。

-

これらの暴落時に、勇気をもって、冷静に、ある程度まとまった金額を、一気に投資すること。

以上が最初にお伝えしたい資産を増やすコツとなります。

そんなこと簡単に出来るかいっ!という「つっこみ」が聞こえてきそうですが…

一番必要なことは、ある程度の知識に基づいた勇気だと思います。相場の格言にも、

- 「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」というものや、

- 「人の行く裏に道あり、花の山」などがあります。

- 同時に「落ちてくるナイフはつかむな」とか、

- 「売り買いは三日待て」という戒めとなっている格言もあります。

どういうことなのかを解説します。

下落相場や、暴落相場では、日本中、世界中の投資家が、もうダメだ…と悲観的になります。最近では、コロナショックの暴落時もそうでした。

この様に皆が「もっと下がるのではないか」と怖くなって売っていたり、信用取引で買っていた人が耐えきれずに、投げ売りする様な相場(セリングクライマックスと言います)で、

が大事なポイントとなります。

多くの個人投資家が、「思っても実行出来ない」ので、トータルでは損をしている人の方が多数と言われています。多くの人が、

- 売り方のプロやヘッジファンドが、ガンガン売っていて、相場が下げている途中で怖くなって売り、

- プロや外国人投資家が買い上がってきたところで(天井付近で)買ってしまい、やがて下落して、個人投資家だけが損をして、その相場が終わります。

- まるで、ヘッジファンドや外国人投資家は、売っても買っても相場の上下動を楽しむかのように利益を確定し、利益確定や損切りが遅れる個人投資家だけが、損失の憂き目にあっている、ようにも見えます。

経験上、皆が買い始めてからは、もう一度、押し目があるのではないかと思って買えなくなりますし、(押し目待ちに押し目なし)ある程度、戻ってしまうと、損した様な気がするので買えなくなります。

従って、投資の教科書には、底を確認し、例えばゴールデンクロスを確認してから買いましょう、それでも遅くはありません、ということが書かれていますが、これが結構難しいのです。

この様な暴落の機会に、ある程度の資金を一括で投入し、自分なりに定めた一定の利益が出るまで放置し(例えば、15%利益が出るまで)、目標を達成すれば利益確定するというやり方です。

基本的に、人類が活動をしている以上、長期で見れば、経済は発展していくものですので、それに連動する相場は回復していきます。それを待つべきなのです。この辺りは、機関投資家や、年度で成果を出して行かなければならないプロの投資家とは違うので、サラリーマン投資家が有利なところだと思います。

塩漬けにしてはいけない、というのもセオリーの一つとされているのですが、私はリーマンショックの時と、逆オイルショックの年は、逃げきれずに大きくマイナスしましたが、「塩漬け」にして翌年の回復を待ちました。

さらに、「ナンピン買い」もご法度の一つとされていますが、我々サラリーマン投資家であれば、時によっては「あり」だと思います。私は、意に反して、利益確定出来ずに暴落してしまった時などは、「ナンピン買い」し、買い下がっていくこともしていました。例えば、日経225が11000円を割ったら、500円下がるごとに100万円ずつ買い下がる、などの戦略です。

ただし、今からの時代は、日本株に限らずに、世界に分散投資していくべきと考え、現在は、それを実行しています。(日本の成長性に限界が見えているからです)

上述の話は、資産を増やす過程で取り組んできたコツの様なものです。

- 20代の頃はお金を持っていませんでしたので、(余裕資金ゼロ!でした)

- 一生懸命に働いて、資産運用の種銭を作りました。(数十万円)

- 30代の前半に、まだまだ数十万円の投資からスタートし、数十万円の投資資金が、百万円を超え、それが数百万円となり、

- いつの間にか30代中盤には、1000万円台の資金を運用していました。

- 30代後半には3000万円台となっていましたので、それからは、前半で見ていただいた様な増加ペースとなっています。

結局、投資の教科書などでは、セオリーを勉強出来ますが、現役サラリーマンは、デイトレーダーと違いますし、プロの機関投資家やロボアドバイザー(AI)でもないので、

などがとても重要なポイントです。

テクニカル分析の基礎知識は必要

上述してきたことは、私が現役サラリーマンとして時間がない中、痛みを伴いながら経験してきて辿り着いた運用の考え方ですが、やはり投資をするには一定の知識が必要だと思います。

相場は、基本的にファンダメンタルズ分析とテクニカル分析で説明されますが、経済の知識がなくてもテクニカル分析は、ある程度、理解していれば、「図」と「形」で投資のタイミングを図れるので勉強した方が良いと思います。

私は、移動平均線とMACD位しか見ていませんが、問題ありません。

若い頃には色々と投資の上での失敗経験をしましたが、テクニカルを学ぼうと思ったきっかけは、「金の先物投資で、1週間で300万円のマイナスを確定せざるを得なかったこと(追証が怖くて投げ売りせざるを得なかった)」です。30代の私には、大きな金額でしたし、悔しさをバネにテクニカル分析を学び、先物投資でマイナスを挽回し、それからは先物には手を出していません。

一方で、経済の基礎的な条件や現況、企業の状態を判断するものがファンダメンタルズ分析ですが、これは、プロの世界に対抗できる訳もないので、知っているに越したことはないのですが、必須ではないと感じています。(私たちがネットや投資情報誌で知る頃には、もう古い情報なので、その情報で勝負すること自体がダメかもしれません。またプロがファンダメンタルズに基づいてアクティブ運用しても、多くがインデックス運用に負けているという話は有名です)

感覚的な話で恐縮ですが、「ファンダメンタルズ(基礎的要因)では、〇〇なので、上がるはずだ!」と研究したり固執している人ほど、資産は増えていないような気がします。テクニカル分析は、過去の事例などから導びかれ、定義された理屈とされていますが、結局は相場に参加してきた全ての投資家(AIも含めて)の考え方と心理、行動が反映されていますので、もしかしたら相場は、理屈(ファンダメンタルズ)よりも感情と実際の行動(テクニカル)で動いているのかな、とも思っています。

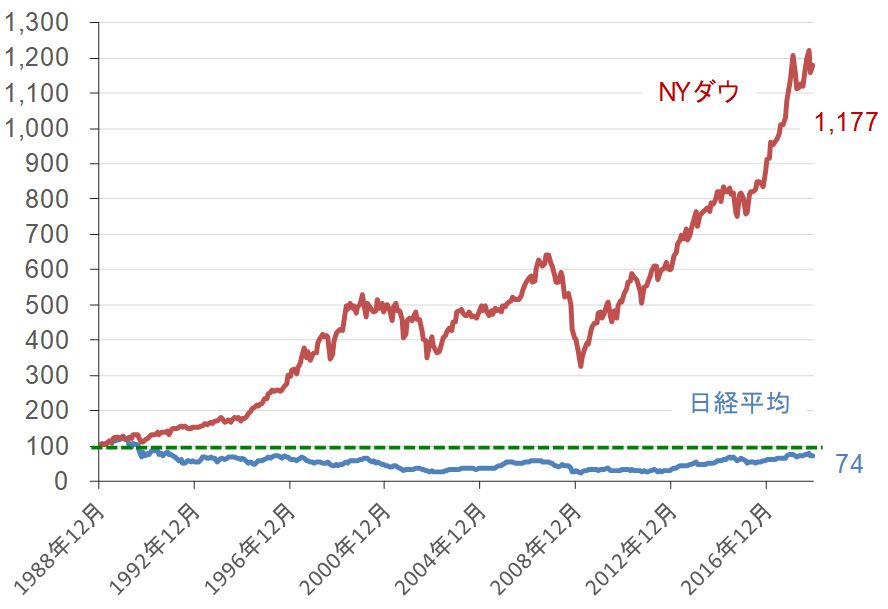

日本株と米国株では、長期パフォーマンスが全く異なる

下図をご覧の様に、長期で見ると、日本株と米国株はパフォーマンスが全く異なります。これは個人的には、人口構成とその将来予測によるもの、そして産業構造の差、だと思っています。言わば、これからの国力の差が出ているとも言えるかもしれません。

したがって、少し前までは、米国株をリアルタイムで売買することは困難でしたし、ETFなども充実していませんでしたので、私個人は、若い頃はなかなか世界に目を向けることは出来ませんでした。(それでも日本株の上下を活用して資産を増やすことは出来ました。米国株に投資することを知っていて、リアルタイムで売買することが、もっと一般的であったら、より運用資産は増えていたことでしょう)

しかし、現在は、ドル建てのETFも充実していますし、国力を考えれば、米国を中心とした世界に分散投資するべきと考えていますので、積極運用するにしても安定運用するにしても世界に分散投資をするべきと考えています。(ただし、高値掴みはいけません。エントリーのタイミングが重要なのです!)

✳︎安定運用については以下の関連記事をご覧ください。

関連記事:ロボアド大手3社で1年間、4000万円を運用してみた結果を公開!

楽天証券ホームページから引用(https://media.rakuten-sec.net)

現役サラリーマンの有利な点を活かすこと

サラリーマン投資家として、プロや機関投資家と比較して有利な点は、何だと思いますか?

前述しましたが、デイトレーダーの様に、投資で生きているわけではありませんから、余裕資金の投資であれば、意に反して相場が下がったとしても塩漬けにするだけで、含み損となるだけです。

またプロのファンドマネージャーではありませんから、成績を問われることもありません。

積極運用なのですが、ゆったり構えて、長期投資と思って取り組めば良い結果となっていくのです。その様な上述してきたスタンスをご理解いただいた上で、次に現役サラリーマンとして、私が「やってはいけないと思っていること」をお伝えしていきます。

リスクヘッジ(やってはいけないこと)

まとめ(積極運用と安定運用の違い)

本気で資産を増やすための投資スタンス、考え方はお伝えしてきた通りですが、最後は投資先、運用商品のご案内です。何を使って(投資の道具として)増やすのか?です。

答えは簡単です。世界で運用するにしても、日本株で運用するにしても、

圧倒的なお勧めは、手数料の安いETFで運用することです。

- ETF(上場投資信託)は投資信託に比較すると手数料は激安ですし、

- 上場しているのでリアルタイムで取引が出来ます。

- 個別銘柄で構成されているわけではないので、自然に多くの銘柄に投資することになりますから、リスクが分散されます。(卵は一つのカゴに盛るな)

どのETFで運用するのか判断がつかない、あるいは研究するには知識が足りない、という場合には、

- 日経平均(日経225)か、

- TOPIX(東証株価指数)に連動するETF

を買えばオッケーです。

例えば、

- 大和上場トピックス(1305)

- 野村TOPIX上場(1306)

- 大和上場日経225(1320)

- 野村日経225上場(1321)などです。

- MAXISトピックス上場投信(1348)

- MAXIS日経225上場投信(1346)

私は、1320か1305が好きで、これらを暴落時、下落時に買い、利が乗れば売却する、という投資をしてきました。これらの値動きは、ほとんど連動するので、どれを選択しても大差はありません。

米国株か、世界に投資したいということであれば、

- バンガードS&P500ETF (VOO)

- バンガード米国高配当株式ETF(VYM)

- バンガード・トータル・ワールド・ストックETF(VT)

- MAXIS米国株式(S&P500)上場投信(2558)

- MAXIS全世界株式(オール・カントリー)上場投信(2559)

などがお勧めです。

MAXISシリーズは、東京市場なので、日本株式と同様に、気軽に注文できますね。VTなどは、NY市場に上場されているので、ドルが必要です。経費は、微妙にVTなどを直接買い付けた方がお得ですが、はっきり言って大して変わらないので、好みや手数の問題で判断されたら良いと思います。

今は、情報という意味では、世界は一つなので、世界中が相当連動しながら上下します。

アメリカの企業に投資するETFも、世界の企業に投資するETFも、実質的には世界に分散投資していることになるので、ドル円の為替レートに少し気をつけながら投資すれば、やや乱暴ですが、大差はありません。

それよりも(繰り返しますが)、上記のような「比較的」安全な自然に分散投資されるETFを選択していれば、「暴落した時、思ったよりも下がった時」に、「勇気をもって買いに行けるか?」の方がパフォーマンスに大きく影響するのです。

積極運用と安定運用とは?

この記事で言う「積極運用」は、既述してきたような、相場の上下を活用した一括投資(エントリー)と、投資後は利が乗るまで放置して、利が乗れば利益確定で運用資産を倍々に増やしていく投資のことを指します。

一方の安定運用は、銀行預金はもちろんですが、国も推奨する長期・積立・分散投資として、例えばロボアドでリスクを抑えて債権中心に運用することなどを指すこととします。

メリット、デメリットを整理すると…

もうお分かりだと思いますが、完全に安定運用だけだと(例えば銀行預金のみ)、将来のインフレにも勝てませんし、限られた範囲でしか資産は増えないでしょう。ただし、元本割れするリスクはほぼないといって良いわけです。多くの日本人は、このパターンが大好きです。だから資産も増やせません。

一方、積極運用は、リスクも痛みもありますし、時にはマイナスしている資産を見ながら心がざわつくこともあります。ただし、一定の勉強をして積極運用をしなければ、millionaire(億り人)になることは、なかなか難しいということです。

中間的な位置づけとして、最近出てきているロボアドやソーシャルレンディングがあると思います。こちらについての詳細は関連記事をご覧ください。ここ2年位の私、管理人Mは、相場の上がり下がりで神経を使うのもやや疲れてきたので、ロボアドに任せたり、一定のリスクを取っていますが、相場の上げ下げで一喜一憂しなくてよいソーシャルレンディング投資などで、「(準)安定運用」をしています。

運用資産が1億超えとなれば、5%で運用できると、年間500万円の不労所得となります。ある程度、守りに入らないといけない年齢ですし、「積極運用」で年平均500万円の利益を出さなくても良くなった…とも言えます。

関連記事:ロボアド大手3社で1年間、4000万円を運用してみた結果を公開!

関連記事:マーケットの魔術師、素人の現役サラリーマン投資家が読んだ書評

まとめ(まずはやってみないと始まらない!)

以上、私、管理人Mが「億り人」になった経緯と考え方をお伝えしてきました。やはり考えるだけでなく、行動することが大事ですね。考えても、実際に動く人は5%しかいないという話もあります。将来のことを考え、実際に動いてみてください。何か開ける世界があると思います。あくまで投資は自己責任ですが…

おすすめの証券会社:圧倒的にこの二択でしょうね。

楽天証券

SBI証券

口座開設をしていない方、その他の証券会社(特にいわゆる大手証券会社)とお取引されている方は、早めに上記のネット証券に乗り換えた方が良いと思います。

コメント