目次

楽天銀行、住信SBIネット銀行、証券連動ネット銀行の詳細を比較!

資産運用を始めようという方にとっては、ネット証券との取引は必須です。

その場合、楽天証券とSBI証券が圧倒的なシェアを誇っているので、私、管理人Mのように、2社と取引されるようになる方も多いと思います。

この記事では、両ネット銀行、両ネット証券会社と長年付き合っている私、管理人Mが、両ネット銀行と取引される場合のネット証券会社との連動性や、両行のメリット・デメリットを解説して行きたいと思います。この記事を読めば、現在、その他の銀行と取引されている方も、ネット銀行に、乗り換えたくなると思います。

比較のポイントは、以下の4つです。

先ずは、生活していく上で重要なのがATM引き出し手数料と振込手数料です。いくらキャッシュレス化が進んでも、月の中で一定回数は現金の引き出しをすると思います。ATMやコンビニで引き出しするたびに、引き出し手数料を取られていては、僅かな預金金利も吹っ飛んで、マイナスになってしまいます。振込手数料も同様ですね。

二番目に預金金利です。僅かですが、最大金利に差が出ます。ただでさえ低金利の世の中ですから、少しでも金利が付く方が良いのではないでしょうか。

三番目は、楽天経済圏でのポイントなど、その他ネット銀行のメリットを検証します。

四番目は、セキュリティ等についてです。何となくネット銀行は不安という方はお読みください。

それでは、順番に詳しく見ていきましょう。

ATM引き出し手数料と振込手数料

結論から申し上げますと、住信SBIネット銀行の方が有利です。

楽天銀行は1か月に0~3回、住信SBIネット銀行は、1か月に1~15回まで、無料になります。

それぞれ条件があります。見て行きましょう。

住信SBIネット銀行の手数料無料基準

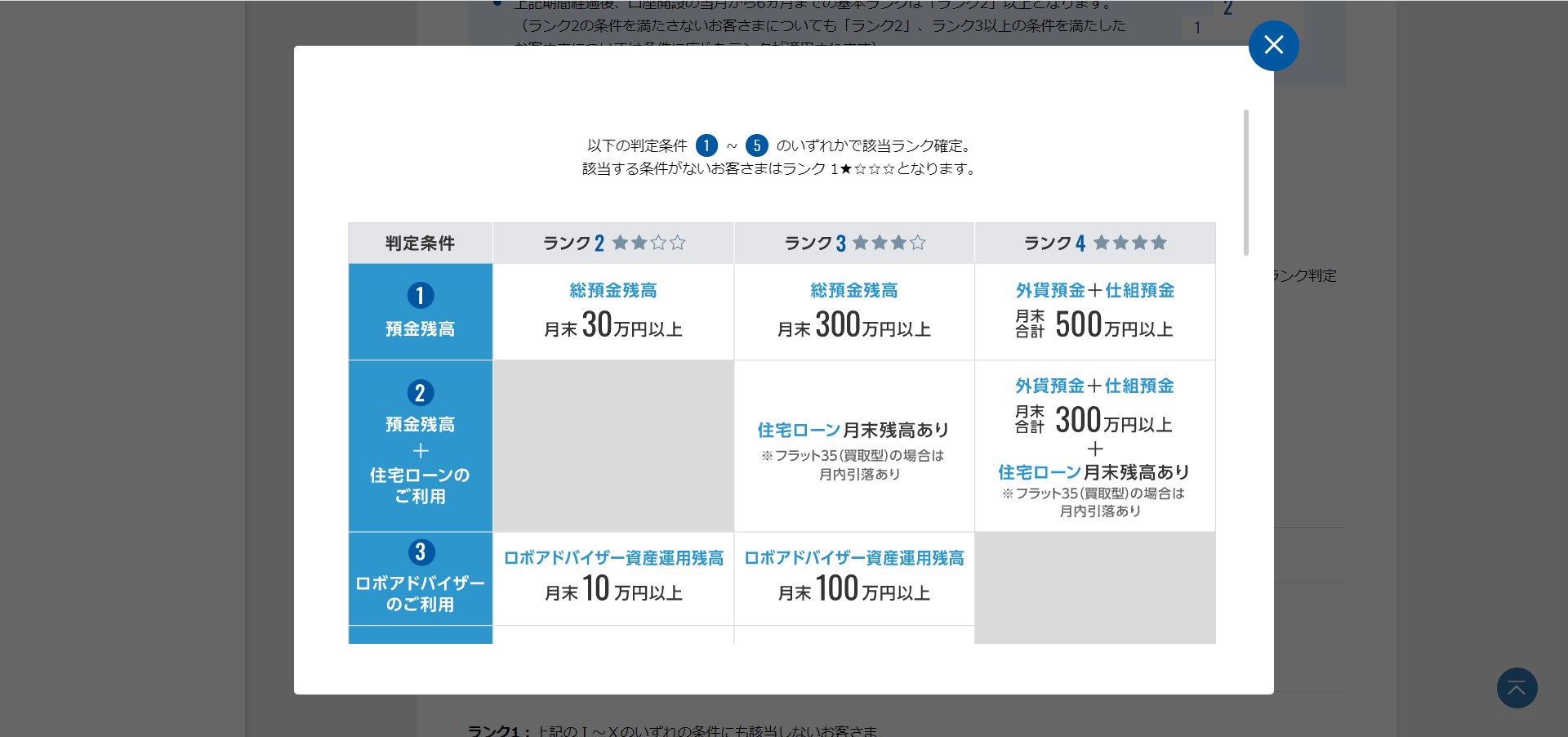

住信SBIネット銀行は、口座を開設するとランク2からスタートします。

![]() 住信SBIネット銀行ホームページから引用(https://www.netbk.co.jp)

住信SBIネット銀行ホームページから引用(https://www.netbk.co.jp)

ランクを維持したり、ランクアップしようと思えば、様々な条件がありますが、要するに、

- 預金残高を30万円以上にする。

- ロボアドの残高を10万円以上にする。

- 30歳未満の方(詳しくは住信SBIネット銀行のホームページを参照ください)

上記のいずれかの条件を達成すればランク2となり、ATMが月5回まで、他行あて振込が月3回まで無料になります。最強です。

住信SBIネット銀行ホームページから引用(https://www.netbk.co.jp)

私も、ランク2をキープして、他行あての自動振込設定によって、他銀行の残高を管理したりしています。

例)

- 楽天銀行から、楽天カードの引き落としがあるので、楽天銀行に振り込む。

- 三井住友銀行から習い事の引き去りがあるので、三井住友銀行に自動振り込み設定のよって振り込む。

などです。

またATMについては、月に5回もお金を引き出すことはないので、困ったことはありません。

一方で、普通預金口座に不必要な残高を維持することは運用戦略上は非常に無駄なことなので、極力、

- 無駄な普通預金(低金利の)残高を増やさないように、

- 出来るだけ運用、投資に回るようにするために、

- 30万円以上でランク2を保てる。

のは、最適な基準だと思います。

また、住信SBIネット銀行の営業戦略だと思いますが、30歳未満の方は、自動的にランク2を維持できるので、若い方は、住信SBIネット銀行をメイン銀行にするだけで、ATM手数料を払ったり、振込手数料を払ったりすることが、ほぼ無くなるのではないでしょうか。

楽天銀行の手数料無料基準

楽天銀行の会員ステージは以下の通りとなっています。VIPランクになれば、住信SBIネット銀行と同様の無料回数になるのですが、ご覧のように残高100万円をキープしなければなりません。100万円くらいあるよ!という方も、運用戦略上は、普通預金残高を極力少なくする方が有利です。その下のプレミアムであっても、50万円以上という基準では若干、不利になりますね。

![]()

楽天銀行ホームページから引用(https://www.rakuten-bank.co.jp)

生活していく上で、最も影響の大きいATM引き出し手数料無料の回数と振込手数料無料の回数が、楽天銀行の場合、住信SBIネット銀行に比べると見劣りしてしまします。

この差によって、どちらも良いネット銀行で、その他の銀行に比べれば有利なのですが、私、管理人Mは、

住信SBIネット銀行を給与振込口座に指定し、メインバンクとしています。

私は、住信SBIネット銀行をメインバンクとしているので、ATM引き出し手数料と振込手数料は、ほとんど支払ったことがありません。

金利について

はっきり言って、金利については、どちらの銀行も日本の銀行ですから大したことはありません。

楽天銀行が最大0.02%、住信SBIネット銀行が最大0.01%(SBI証券と連動するハイブリッド預金の場合)です。但し、大手銀行の0.001%などに比べれば、大きな差があります。

この普通預金金利では、楽天銀行に軍配が上がります。

そして、楽天銀行の場合は、楽天証券とマネーブリッジ(口座連携サービス)を開設するだけで、普通預金金利が0.1%になります。私は、口座連携をしているので、毎月0.1%となっています。

楽天証券と取引されている方や、これから取引される方は、必ずマネーブリッジを開設しておきましょう。

その他、ネット銀行2行のメリット

楽天銀行は、楽天経済圏で楽天ポイントが貯まる!

楽天市場ホームページから引用(https://www.rakuten.co.jp)

楽天市場ホームページから引用(https://www.rakuten.co.jp)

楽天銀行は、楽天カードの引き落とし口座に指定するだけでポイントが+1倍となり、毎月ポイントがザクザク貯まります。上図は、私のSPU(スーパーポイントアップ)明細、楽天銀行+楽天カード利用者特典です。引き落としが214,000円の場合に2,140POINT付与された例です。

楽天市場ホームページから引用(https://www.rakuten.co.jp)

楽天市場ホームページから引用(https://www.rakuten.co.jp)

楽天銀行とは直接関係しませんが、楽天証券で、楽天ポイント投資をすると、やはりポイント+1倍となります。私は、毎月500円のポイント積み立てをしていますので、ご覧のように買い物が多い月には、申し訳ないくらい楽天ポイントが貯まります。積立額より多いじゃん…

積立NISAなどをするにも最適でしょうね。

また、楽天銀行は、以下のように日常の取引でも、少しずつですが、楽天ポイントが貯まっていく仕組みとなっています。

楽天銀行ホームページから引用(https://www.rakuten-bank.co.jp)

住信SBIネット銀行の便利なところ

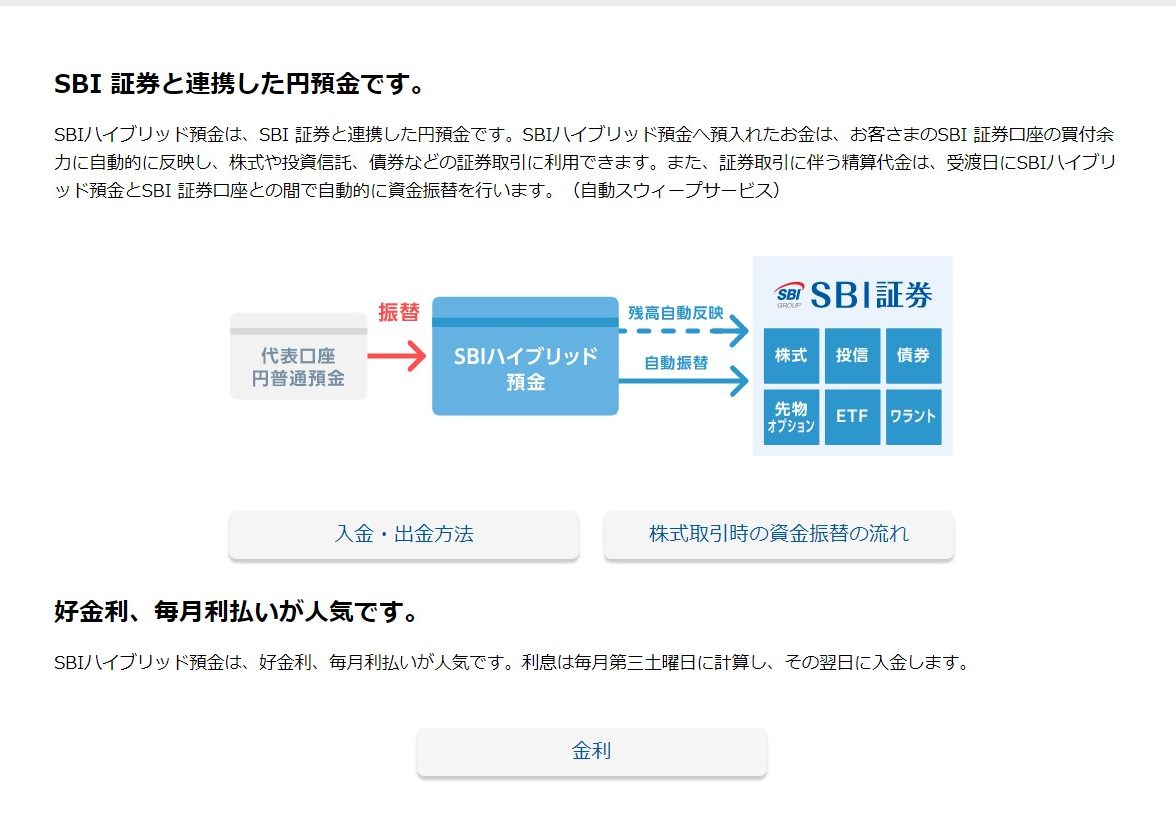

SBI証券と連携するため、ハイブリット預金口座を住信SBIネット銀行の中で開設し、同時に外貨預金を少しでもすれば、上記の30万円の残高を維持しなくてもランク2がキープ出来て、ATM引き出し回数、月5回や振込回数が月に3回まで無料となります。

住信SBIネット銀行ホームページから引用(https://www.netbk.co.jp)

そのほか、私が使っていて便利だなと思うのは、定額自動振り込みの機能です。月謝の支払いや定額積立の支払いを自動化しています。また私は給与振り込みのメイン銀行が住信SBIネット銀行なので使っていませんが、定額自動入金という楽天銀行には無い機能は、例えば他の銀行を給与口座としている方などにとっては、他の銀行から住信SBIネット銀行への振り替えが自動化できるので、便利だと思います。

SBI証券に口座を開設する方は、住信SBIネット銀行口座も開設しハイブリッド預金で連携すると良いでしょう。

ネット銀行のセキュリティなどについて

まずは、ネット銀行でも、ペイオフの対象になるので、元本1000万円までとその利息は、ペイオフ制度で保護されます。この点は、実店舗と歴史のある大手銀行と一緒ですから安心です。従って、残高が1000万円以下の方は、特に不安になることはないのではないでしょうか。

以下に、両行のセキュリティについて見て行きます。

住信SBIネット銀行のセキュリティについて

スマート認証や、セキュリティ対策ソフトのインストールなどがあり、安心です。特に、スマート認証は、自分のスマホで口座のロックを解除しない限り、どの端末からもログイン出来ませんし、諸取引もスマホで認証しないと実行されませんので、極めて安心感があります。

楽天銀行のセキュリティについて

ワンタイム認証や合言葉認証など、他にもたくさんのセキュリティ設定が出来るので、これらを設定すれば、他人は操作できないので、安全です。

ネット銀行のデメリットについて

まとめ(両ネット銀行を使い分けると、とってもお得!)

ネット銀行では、楽天銀行、住信SBIネット銀行は、両行とも人気です。

まとめとして、私の使い分け方を紹介すると、

以上、ネット証券と連動するネット銀行2行を紹介してきました。

コメント